(icono) No Borrar

NOTICIAS GENERALES |

Imprimir

Imprimir

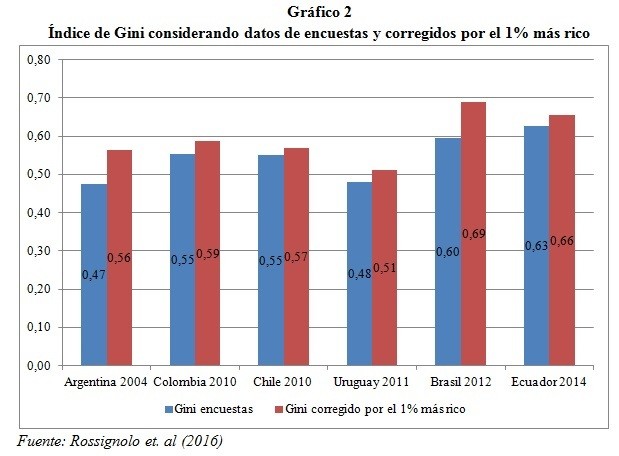

¿Cuán desigual es la distribución del ingreso en América Latina?Al evaluar la evolución de la desigualdad en la distribución del ingreso en América Latina en los últimos quince años pueden apreciarse dos períodos bien marcados. En primer lugar, los primeros años de la década de 2000 evidencian un significativo, inédito y robusto decrecimiento de la desigualdad, si se compara con los años 90 (López Calva y Lustig, 2010; Gasparini et al, 2011; CEPAL, 2014, Amarante y Jiménez, 2015).

La diferencia entre estas dos metodologías puede verse en el gráfico 2, en donde se presentan los datos del índice de Gini corregido por la participación del 1% más rico. Se observa que la desigualdad es mayor que la reflejada por las encuestas de hogares al incluir a los tramos más ricos, debido a que el Gini se incrementa en todos los casos al corregirlo con la información de las declaraciones juradas impositivas.

Los estudios enfocados en el análisis de los tramos más ricos de la población resultan muy útiles en la medida en que permitan complementar las mediciones convencionales de desigualdad y reflejar mejor la concentración de los ingresos. VÍA/WEF |

|

George Anastassiousé

|

Arquitecto |

|

• Arquitecto, MBA Universidad Adolfo Ibáñez; Diplomado en Marketing UAI y Dirección de Empresas Familiares; fundador y director ejecutivo/ Alfa-Ro S.A., Idea Publicidad Ltda., Fobbia Desing S,A; director de empresas Molibdemos y Metales S.A., Interexport S.A, Mobilink S.A y presidente ejecutivo de la Fundación Gabriel y Mary Mustakis, entidad sin fines de lucro dedicada a desarrollar al máximo el potencial cultural, intelectual y creativo de los jóvenes Latinoamericanos, y en particular, chilenos. Entre sus características resalta la capacidad promotora y creadora de conceptos innovadores en las distintas áreas de su quehacer. Gran capacidad para trabajar en equipos, perseverancia y constancia para llevar adelante proyectos. |

|

|

George Anastassiousé

|

Arquitecto |

|

• Arquitecto, MBA Universidad Adolfo Ibáñez; Diplomado en Marketing UAI y Dirección de Empresas Familiares; fundador y director ejecutivo/ Alfa-Ro S.A., Idea Publicidad Ltda., Fobbia Desing S,A; director de empresas Molibdemos y Metales S.A., Interexport S.A, Mobilink S.A y presidente ejecutivo de la Fundación Gabriel y Mary Mustakis, entidad sin fines de lucro dedicada a desarrollar al máximo el potencial cultural, intelectual y creativo de los jóvenes Latinoamericanos, y en particular, chilenos. Entre sus características resalta la capacidad promotora y creadora de conceptos innovadores en las distintas áreas de su quehacer. Gran capacidad para trabajar en equipos, perseverancia y constancia para llevar adelante proyectos. |

|

|

George Anastassiousé

|

Arquitecto |

|

• Arquitecto, MBA Universidad Adolfo Ibáñez; Diplomado en Marketing UAI y Dirección de Empresas Familiares; fundador y director ejecutivo/ Alfa-Ro S.A., Idea Publicidad Ltda., Fobbia Desing S,A; director de empresas Molibdemos y Metales S.A., Interexport S.A, Mobilink S.A y presidente ejecutivo de la Fundación Gabriel y Mary Mustakis, entidad sin fines de lucro dedicada a desarrollar al máximo el potencial cultural, intelectual y creativo de los jóvenes Latinoamericanos, y en particular, chilenos. Entre sus características resalta la capacidad promotora y creadora de conceptos innovadores en las distintas áreas de su quehacer. Gran capacidad para trabajar en equipos, perseverancia y constancia para llevar adelante proyectos. |

|

|

George Anastassiousé

|

Arquitecto |

|

• Arquitecto, MBA Universidad Adolfo Ibáñez; Diplomado en Marketing UAI y Dirección de Empresas Familiares; fundador y director ejecutivo/ Alfa-Ro S.A., Idea Publicidad Ltda., Fobbia Desing S,A; director de empresas Molibdemos y Metales S.A., Interexport S.A, Mobilink S.A y presidente ejecutivo de la Fundación Gabriel y Mary Mustakis, entidad sin fines de lucro dedicada a desarrollar al máximo el potencial cultural, intelectual y creativo de los jóvenes Latinoamericanos, y en particular, chilenos. Entre sus características resalta la capacidad promotora y creadora de conceptos innovadores en las distintas áreas de su quehacer. Gran capacidad para trabajar en equipos, perseverancia y constancia para llevar adelante proyectos. |

|

|

Isabeau González

|

Subdirectora Gestión Estratégica y Nuevos Proyectos | |

|

• Experticia: Gestión y desarrollo de proyectos. • Educación: Titulada de Ingeniería Comercial con mención en Administración, Universidad Diego Portales. Titulada de Bachiller en Ciencias Sociales y Humanidades • ¿Por qué trabajas en PROhumana? Trabajar en PROhumana me ha permitido crecer tanto profesionalmente como de forma personal. Compartir con un equipo motivado y desafiante me ha permitido conocer la importancia de la RSE en la sociedad de hoy en día y la responsabilidad que tenemos como individuos el provocar cambios sustanciales para el futuro. • Intereses: Viajar y toda la experiencia que conlleva el conocer distintas culturas, me gusta practicar yoga, hacer pilates y pasar tiempo con mis amigos y familia. |

||

|

Saga Preis

|

Pasante Internacional Curso Español y Cooperación al Desarrollo Skarpnacks Folkhogskola | |

|

• Experticia: Conocimiento de herramientas para la Cooperación Internacional al Desarrollo (CID). • Educación: Curso universitario Español y Cooperación al Desarrollo en Skarpnäcks folkhögskola (Suecia) • ¿Por qué trabajas en PROhumana? Me parece lógico involucrar las empresas en la cuestión de su propia sustentabilidad, que ellas mismas se hacen cargo de su propio desarrollo sustentable. Quiero formar parte del trabajo importante que hace PROhumana. • Intereses: Cocinar, aprender nuevas cosas, tocar música. Estoy cautivada del mundo y sus habitantes. |

||

|

Consuelo Reyes

|

Consultora Asociada |

|

• Experticia: Apoyo estratégico en proyectos sistémicos. • Educación: • Titulada de Cientista Político, Universidad Diego Portales. • ¿Por qué trabaja en PROhumana? Como Cientista Político me motiva creer que como sociedad podemos volver a reconstruirnos de manera sustentable, con equidad y con ganas de dejar un mejor futuro para los que siguen. PROhumana es un espacio donde en conjunto, buscamos un desarrollo humano y sustentable. • Intereses: Viajar y explorar nuevas culturas, política y actualidad, arte, desarrollo internacional. |

|

|

Colomba Honorato

|

Consultora Asociada |

|

• Experticia: Apoyo estratégico en proyectos sistémicos. • Educación: Titulada de Ingeniería Comercial, Universidad de Los Andes. Minor en Historia del Siglo XX. • ¿Por qué trabaja en PROhumana? Trabajar en PROhumana me ha permitido entender que es posible construir una sociedad más humana. Ser parte de un equipo tan comprometido me motiva para seguir buscando maneras de generar impactos positivos para el futuro, formas de crear una sociedad más justa y preocupada por su entorno. • Intereses: Fotografía, la historia, aprender, leer y viajar. |

|